Na de excursie in de FinConnect-nieuwsbrief van januari 2019 omtrent het aanwenden van een Service Level Agreement tussen lokaal bestuur en gerechtsdeurwaarder, gaan we deze keer een stap verder, en wel met het exploreren van de mogelijkheid van een vereenvoudigd derdenbeslag om het debiteurenbeheer binnen uw bestuur verder uit te breiden en te optimaliseren.

Bij een standaard debiteurenbeheer horen volgende invorderingsprocedures zonder twijfel thuis in het rijtje van de actief toegepaste invorderingsprocedures :

-

het verzenden van één of meerdere aanmaningen al dan niet verhoogd met een administratieve kost;

-

het verzenden van een aangetekende herinnering met of zonder doorrekening van de kostprijs van de aangetekende brief;

-

het toestaan en opvolgen van een afbetalingsplan;

-

het opvolgen van onbereikbare debiteuren in het rijksregister of de (verrijkte) kruispuntbank voor ondernemingen ((V)KBO);

-

het doorgeven van onbetwiste en betwiste achterstallige vorderingen aan respectievelijk een gerechtsdeurwaarder of een advocaat voor gerechtelijke invordering;

-

het indienen van een schuldvordering bij een vereffening, een faling, een procedure van WCO (1) of CSR (2), een notariële verkoop, een gerechtelijke verkoop, …

Als het overgemaakte dossier niet kan ingevorderd worden via een gerechtsdeurwaarder of advocaat wordt zo’n dossier – verhoogd met niet-gerecupereerde deurwaarders- en/of gerechtskosten – vaak in wachtpositie gehouden. Met een wakend oog wordt dan gedurende enkele jaren gehoopt op eventuele verandering (inning) teneinde een inkostenneming te vermijden. Eens de verjaringstermijn bereikt is, wordt het uitzichtloos dossier als oninbaar geboekt in de boekhouding. De financieel directeur heeft dan al zijn rechten uitgeput … maar is dit wel zo?

Conform artikel 177 van het Decreet Lokaal Bestuur is de financieel directeur van het lokaal bestuur in volle autonomie verantwoordelijk voor het voeren van een kosten-efficiënt en effectief debiteurenbeheer. Dit betekent dat alleen hij/zij verantwoordelijk is om alle wettelijke bewarende en uitvoerende invorderingsprocedures toe te passen om een effectieve inning van een openstaande vordering te realiseren. Er zijn na (of zelfs voor) de klassieke gerechtelijke invorderingsprocedures nog andere invorderingsmogelijkheden waarvan de kostprijs eerder beperkt is – zeker voor onbetaalde fiscale dossiers – en die momenteel nog te weinig worden toegepast. Het toepassen van een (vereenvoudigd) beslag onder derden (3) is zo één van die procedures.

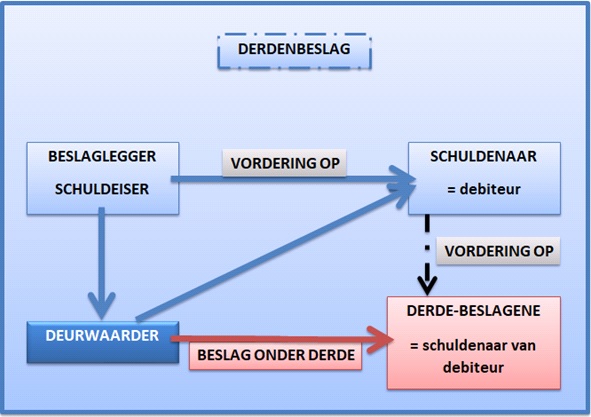

Wie zijn deze ‘derden’ ?

Derden zijn de schuldenaars van uw schuldenaar/debiteur tot wie u zich als schuldeiser rechtstreeks kan wenden – middels een uitvoerend beslag onder derden – om de niet-recupereerbare schulden van uw schuldenaar/debiteur te verhalen. Deze procedure gebeurt in samenwerking met een deurwaarder.

Een deurwaarder mag beslag leggen op het gehele vermogen van uw schuldenaar/debiteur. Tot dit totaalvermogen behoren ook de vorderingen die uw schuldenaar/debiteur heeft op anderen. Die anderen worden dus derden genoemd.

Eens een schuldeiser een uitvoerbare titel heeft (een vonnis, notariële akte, betekend dwangbevel, …) kan een uitvoerend beslag gelegd worden, waaronder uitvoerend beslag onder derden. Dit ‘derdenbeslag’ is dan weer een verzamelterm voor alle beslagen die een deurwaarder bij derden legt.

Schema 1 - Derdenbeslag

Wie kunnen deze derden concreet zijn?

We denken hierbij aan verschillende instanties of rechtspersonen zoals onder meer:

-

Rijksdienst voor Arbeidsvoorziening (RVA), voor Sociale Zekerheid (RSZ), voor Jaarlijkse Vakantie (RJV), …

-

Federale Pensioendienst (FPD) (4), Federale Overheidsdienst Financiën (FODFIN)

-

bankinstelling of verzekeringsmaatschappij

-

firma, organisatie, …

-

enz. …

Bij derdenbeslag wordt er dus beslag gelegd bij iemand die eigenlijk buiten de relatie schuldeiser-schuldenaar/debiteur staat. Desondanks is deze derde verplicht om:

-

te beseffen dat dit beslag al uitwerking heeft vanaf de dag van de overhandiging van het stuk aan deze derde;

-

de instructies van de deurwaarder strikt op te volgen en binnen de wettelijk voorziene termijn actief mee te werken;

-

het geld of andere zaken die de derde bezit maar die ten gunste zijn van uw schuldenaar/debiteur geheel of gedeeltelijk over te maken aan de deurwaarder die het derdenbeslag heeft gelegd

Derdenbeslag wordt gelegd door middel van een officieel document (een proces-verbaal) dat door de deurwaarder aan de betreffende derde wordt uitgebracht. In dit proces-verbaal geeft de deurwaarder onder meer aan op verzoek van wie hij het beslag legt, op grond waarvan het beslag gelegd wordt, wat de vordering is en hoeveel deze bedraagt, en dat de gelden/goederen moeten worden overgemaakt aan de deurwaarder. De schuldenaar/debiteur krijgt pas later een kopie van het proces-verbaal dat de deurwaarder bij de derde partij heeft achtergelaten (5).

Voordat de deurwaarder daadwerkelijk beslag legt, mag de deurwaarder bij een derde informeren of deze derde periodieke betalingen aan de schuldenaar verricht. Aan het proces-verbaal van het derdenbeslag zal een in te vullen verklaringsformulier gehecht zijn dat de derde moet invullen en terugsturen naar de deurwaarder. Dit wordt de derdenverklaring genoemd. In deze verklaring moet de derde invullen welke gelden of andere goederen deze ten behoeve van uw schuldenaar/debiteur bezit en waarop de overdraging naar uw schuldenaar/debiteur is gebaseerd (bijvoorbeeld maandelijkse huur, maandelijks salaris, …).

De derde is verplicht om deze derdenverklaring uiterlijk 28 dagen na het beslag in te vullen en aan de deurwaarder terug te zenden. Verstrijkt de termijn, dan zal de derde een herinnering van de deurwaarder ontvangen. Indien de derde nog steeds niet reageert, kan de schuldeiser de rechter vragen om de derde te veroordelen tot het betalen van het bedrag dat de schuldenaar in feite verschuldigd is. Indien het om een loonbeslag gaat, dan mag de derde het bedrag tot aan de beslagvrije voet aan de schuldenaar uitbetalen. De rest zal deze derde moeten reserveren om af te staan aan de deurwaarder.

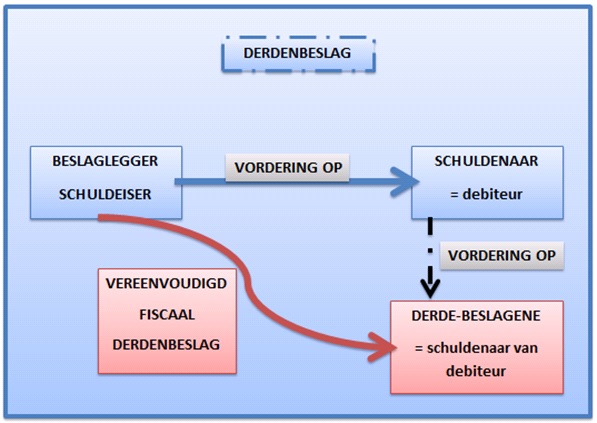

Bij fiscale vorderingen of gemeentebelastingen die uitvoerbaar werden verklaard door het college van burgemeester en schepenen kan de financieel directeur deze procedure toepassen zonder een beroep te doen op een gerechtsdeurwaarder. Tot dit beslag kunnen volgende vorderingen behoren: gemeentebelastingen, belastingverhogingen, nalatigheidsinteresten, boeten en kosten van vervolging of tenuitvoerlegging. Deze procedure heet het ‘vereenvoudigd fiscaal derdenbeslag’ (6).

Schema 2 – Vereenvoudigd fiscaal derdenbeslag

De bevoegde ontvanger – of financieel directeur bij een gemeente – kan bij een aangetekende brief een uitvoerend beslag onder derden leggen op de aan een belastingschuldige verschuldigde of toebehorende sommen en zaken.

Aanzegging derdenbeslag en verzet tegen derdenbeslag

De financieel directeur is verplicht om het beslag bij aangetekende brief aan de belastingschuldige aan te zeggen. Zo wordt de belastingschuldige ingelicht over het beslag en krijgt deze ook de mogelijkheid om er zich tegen te verzetten. Wanneer het beslag slaat op inkomsten bevat de aanzegging, op straffe van nietigheid, het aangifteformulier voor kind ten laste waarvan het model bepaald is door de minister van Justitie.

De belastingschuldige kan tegen het beslag onder derden bij aangetekende brief verzet aantekenen binnen de 15 dagen te rekenen vanaf de aangetekende afgifte van de aanzegging van het beslag. De belastingschuldige moet eveneens binnen dezelfde termijn bij aangetekende brief de derde-beslagene inlichten over zijn verzet.

Rekening houdende met de kostprijs van een aangetekende aanzegging van het derdenbeslag bij de schuldenaar/debiteur en het aangetekend verzenden van het derdenbeslag en derdenverklaring bij de derde is dit vereenvoudigd fiscaal derdenbeslag een redelijk eenvoudige, kostenbesparende en extra invorderingsprocedure die de financieel directeur kan toepassen op achterstallige fiscale vorderingen. Voor niet-fiscale vorderingen is derdenbeslag eveneens een kostenbesparende, rendabele invorderingsprocedure maar zoals eerder toegelicht verloopt deze in samenwerking met een deurwaarder.

De kostprijs van de aangetekende brieven kunnen integraal worden doorgerekend aan de schuldenaar/debiteur, al dan niet in combinatie met een retributiekost voor de recuperatie van de inspanningen van het toepassen van deze procedure door de financieel directeur (7).

Wilfried Horemans – Stad Antwerpen

-

Eerder verschenen in de FinConnect-nieuwsbrief onderstaande bijdragen omtrent debiteurenbeheer:

Retributiereglementen en debiteurenbeheer: naar de perfecte afstemming in 2019

Service Level Agreement tussen lokaal bestuur en gerechtsdeurwaarder

Uitgeverij Vanden Broele verzorgt nog diverse opleidingen omtrent debiteurenbeheer.

Uitgeverij Vanden Broele verzorgt nog diverse opleidingen omtrent debiteurenbeheer.

Voetnoten

(1) WCO = Wet op de Continuïteit van de Ondernemingen van 1 april 2015 (ook gerechtelijke reorganisatie genoemd, en voorheen gerechtelijk akkoord of concordaat) die opgenomen werd in de insolventiewet van 1 mei 2018.

(2) CSR = Collectieve Schuldenregeling.

(3) Refererend naar artikel 164 en 165 van het WIB 1992, artikelen 1 en 2 van het KB van 22 mei 2017, en exclusief geregeld door het Gerechtelijk Wetboek.

(4) Rijksdienst voor Pensioenen (RVP) noemt sedert 1 april 2016 de Federale Pensioendienst (FDF).

(5) Wettelijk moet dit binnen de 8 dagen gebeuren.

(6) Koninklijk besluit van 22 mei 2017 tot wijziging van de artikelen 164 en 165 van het koninklijk besluit tot uitvoering van het Wetboek van de inkomstenbelastingen 1992 inzake het vereenvoudigd elektronisch beslag onder derden.

(7) Zie ook de eerdere bijdrage omtrent de afstemming van retributiereglementen in de vorige nieuwsbrief: Retributiereglementen en debiteurenbeheer: naar de perfecte afstemming in 2019