In de krant Gazet Van Antwerpen van 20 december 2000 stond volgend krantenartikel over de stad Antwerpen :

“… Stad haalt nieuw wapen boven om verkrotting tegen te gaan ... ze legt voortaan beslag op krotten …

De stad vaart in haar krotbeleid een nieuwe doortastende koers. De stadsontvanger mocht onlangs van het schepencollege[1] beslag leggen op enkele verkrotte panden. Het eerste ging net een maand geleden onder de hamer. De opbrengst overtrof ruimschoots de schatting. Een tiental andere panden volgen weldra dezelfde weg. Zo wil de stad de verkrotting tegen gaan, de openbare gezondheid vrijwaren en tegelijk ook achterstallige belastingen recupereren … (AVS).”

Een uitvoerend beslag op onroerend goed(eren), kortweg UBOG, is één van de zwaardere en complexere invorderingsprocedures[2] voor zowel de debiteur of eigenaar van het pand als de financieel directeur die de procedure voorbereidt, opstart en uitvoert. Het nemen van een hypotheekinschrijving geeft bij eigenaars al een vervelend gevoel, maar het openbaar verkopen van hun pand is voor hen een stap te ver. Door het opstarten van deze beslagprocedure loopt de eigenaar/debiteur effectief het risico om zijn/haar pand definitief kwijt te geraken.

Na het toepassen van de wettelijk voorziene invorderingsprocedures op openstaande vorderingen bij nalatige debiteuren kan de financieel directeur een gerechtelijke procedure opstarten via een deurwaarder of een advocaat teneinde de debiteur te dwingen de achterstallige vorderingen verhoogd met procedurekosten en verwijlintresten te betalen. Deze gerechtelijke procedures zijn eerder gericht op het roerend vermogen van de debiteur : inboedel, inkomsten, kassagelden, voertuigen, bankrekening, huur, …

Als de deurwaarder of advocaat er niet in slaagt het overgemaakte dossier in te vorderen, wordt zo’n dossier ofwel nog een tijdje onder opvolging gezet[3], ofwel wordt het – verhoogd met niet-gerecupereerde deurwaarders- en/of gerechtskostenkosten – onverricht terug bezorgd aan de financieel directeur. Zelden merk je dat men opteert om verder te gaan met een onroerende procedure.

Conform artikel 177 van het Decreet Lokaal Bestuur is de financieel directeur van het lokaal bestuur in volle autonomie verantwoordelijk voor het voeren van een kosten-efficiënt en effectief debiteurenbeheer. Dit betekent dat alleen hij/zij verantwoordelijk is om alle wettelijke bewarende en uitvoerende invorderingsprocedures toe te passen om een effectieve inning van een openstaande vordering te realiseren. De financieel directeur heeft er alle belang bij om zijn/haar arsenaal invorderingsprocedures resultaatsgericht uit te breiden met onroerende procedures.

Beleidswapen tegen verwaarlozing …

Wie kent het niet in zijn/haar gemeente, zo’n afvallig, oud, vergaand en verwaarloosd pand … een kankerplek in het lokaal patrimonium. Uiterlijk verwaarloosd … jarenlang leegstaand … kraakpand … onbewoonbaar … ongeschikt pand … of een ruïne.

Deze panden worden op een inventarislijst geplaatst voor leegstaande en/of verwaarloosde, of onbewoonbare of ongeschikt-verklaarde panden. Ze geven aan de buurt een stempel van verminderde woonkwaliteit en verlagen het veiligheidsgevoel. Deze panden nodigen uit tot kraken, buurtverloedering, woninginbraken en gaan vaak gepaard met schade aan de aanpalende eigendommen (vochtschade, …).

Een gemeente kan dan gemeentebelastingen heffen op leegstand, verwaarlozing, of ongeschikt- of onbewoonbaar verklaarde panden. In het beste geval wordt er 1 jaar gemeentebelasting betaald, maar vaak stelt men vast dat de eigenaar :

-

spoorloos verdwenen is : (voorstel) AACB, onbereikbaar, …;

-

overleden is (onbeheerde nalatenschap);

-

meerdere panden heeft maar deze niet goed verzorgt als goede huisvader;

-

onvermogend is om iets aan de belastbare toestand van zijn/haar pand te verhelpen;

-

moedwillig is en uit principe weigert te betalen;

-

blijft procederen om onder de belasting uit te geraken (rechtbank 1e aanleg, hof van beroep 1, Hof van Cassatie, hof van beroep 2);

-

...

Zolang de belastbare toestand niet verandert, wordt het pand jaarlijks opnieuw belast, al dan niet met verhogingen. Een gemeente die de woonkwaliteit hoog in het vaandel draagt [4] wil er alles aan doen om de toestand van dergelijke woningen te verbeteren. Ofwel onderneemt men zelf initiatief en wordt het pand op eigen kosten en krachten gerenoveerd[5], ofwel wordt het pand bij niet betalen van de verschuldigde belasting openbaar verkocht via een UBOG-procedure. In dit laatste geval is het de bedoeling dat de nieuwe eigenaar het pand renoveert, herstelt, of afbreekt en heropbouwt. Meestal krijgt deze daarvoor enkele jaren tijd. Indien de belastbare toestand dan nog niet weg is, zal ook de nieuwe eigenaar belast worden en kan alles mogelijks herbeginnen.

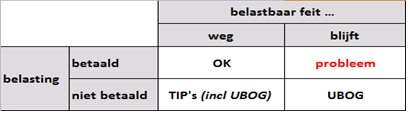

TIP = Toegepaste Invorderings Procedures

In bovenstaande resultaatsmatrix is de doelstelling van het gemeentebestuur bereikt als het belastbaar feit weg is. Voor de financieel directeur moet de bijhorende belasting betaald zijn. Enkel de combinatie waar deze twee doelstellingen voldaan zijn geeft een dubbele tevredenheid. De drie andere resultaten vormen een probleem :

-

belasting is betaald maar het belastbaar feit blijft zich manifesteren

* oorzaak => eigenaar wil het pand kost wat kost houden; men haalt jaarlijks hogere ontvangsten uit dit pand dan de grootte van de belastingen (huisjesmelkerij, reclameborden, …);

* gevolg => belasting drastisch verhogen, huisjesmelkerij strafrechtelijk aanpakken, reclameborden verbieden, … -

belastbaar feit is weg maar de belasting is niet betaald

* oorzaak => eigenaar wil nieuwe belastingen vermijden maar men investeert geld in renovatie;

* gevolg => afhankelijk van de financiële situatie en goodwill van eigenaars worden er invorderingsprocedures ingezet gaande van een langlopend afbetalingsplan tot een UBOG-verkoop van het niet-meer belaste pand. -

belastbaar feit is niet weg én belasting is niet betaald

* oorzaak => veel redenen : eigenaar spoorloos, eigenaar onvermogend, eigenaar overleden, …

* gevolg => eigendom moet verkocht worden via UBOG-procedure om belastbare toestand te beëindigen.

Ultieme invorderingsprocedure voor debiteuren onder de categorie ‘niet-willers’ …

Het hoeft niet altijd over verwaarlozing, leegstand of onbewoonbaar of ongeschikt-verklaarde woningen en belastingen te gaan. Vaak stelt een financieel directeur vast dat, ondanks alle roerende al dan niet gerechtelijke toegepaste invorderingsprocedures, het dossier nog steeds onbetaald is. Op dat ogenblik zijn er vaak heel wat niet-gerecupereerde kosten gemaakt : rappelkosten, deurwaarderskosten, beslagkosten, hypotheekkosten, …

Wat je ook probeert en hoe zeer je je ook indekt als financieel directeur komt er een moment waar hardnekkige niet-willende wanbetalers moeten leren begrijpen dat ook een UBOG tot de reële invorderingsmogelijkheden behoort van een financieel directeur om openstaande onbetwiste vorderingen effectief te innen.

Heel wat onvindbare debiteuren (voorstel ambtelijke afschrijving, vertrokken naar het buitenland, onbereikbaar op domicilieadres, postbusadres voor firma’s, …) duiken plots weer op als ze op één of andere manier te horen krijgen dat hun pand openbaar verkocht wordt. Een ongeziene bereidheid om dan alle openstaande schulden te betalen is dan zeer opmerkelijk.

Indien de debiteur meerdere eigendommen heeft, onvindbaar blijft of overleden is, is een UBOG vaak de laatste procedure om de openstaande vorderingen te kunnen recupereren. In combinatie met een belastbaar feit voor eigendomsbelastingen heb je alvast twee belangrijke redenen als financieel directeur om een UBOG-procedure op te starten.

In de realiteit merken we soms een combinatie van een UBOG met :

- een onbeheerde nalatenschap;

- een indeplaatsstelling;

- een uit-onverdeeldheidstreding;

- een onbetaald vonnis voor herstelvorderingen;

- veroordeling voor huisjesmelkerij en andere strafbare feiten met mogelijke verbeurdverklaring tot gevolg;

- een oriënterend of beschrijvend bodemonderzoek in een saneringsdossier voor vervuilde grond;

- ...

Een gefaseerde aanpak

Het succes van een UBOG-procedure is niet gerelateerd aan de grootte van uw gemeente of de grootte van de openstaande schuld, noch met de omvangrijkheid van het kostenbudget van de gemeente. Succes staat rechtstreeks in relatie tot de opbouw van het dossier, de eerder ondernomen acties (hypothecaire inschrijving), een gefaseerde uitvoering, een goede verstandhouding met uw deurwaarder, advocaat en notaris die bij deze procedure ingeschakeld worden, en vooral de durf om dergelijke procedure op te starten en uit te voeren. Geen enkel UBOG-dossier is hetzelfde, maar in elk UBOG-dossier zijn de grote elementen en uitvoeringsfases duidelijk herkenbaar die allen deel uitmaken van een voortschrijdend inzicht en praktijkervaring.

In de praktijk stellen we bij het merendeel van de opgestarte UBOG-procedures vast dat de uiteindelijke verkoop niet doorgaat. Debiteuren of eigenaars zijn vaak te gehecht aan hun pand en zijn er rotsvast van overtuigd dat een openbare verkoop minder opbrengt dan een verkoop uit de hand, of ze willen hun pand niet afstaan. Het eindresultaat is dan dat ze voor de effectieve verkoop de totale openstaande schuld betalen om alsnog een UBOG te ontwijken. Op deze manier bewijst het overwegen en aankondigen van een UBOG als invorderingsprocedure reeds haar effectiviteit nog voor ze goed en wel opgestart is.

Als het belastbaar feit dan eveneens verdwenen is, kan het dossier opgeborgen worden. Maar vaak is dat niet het geval en wordt de UBOG-procedure enkele jaren later opnieuw opgestart … tot er wederom wordt betaald of tot het belastbaar feit beïndigd is.

Uit de bijna 20 jaar UBOG-verkoopservaring blijkt onder meer dat:

- heel wat onbetaalde (vaak hypothecair bevoorrechte) schuldeisers blijven wachten tot andere schuldeisers een UBOG-procedure opstarten om nadien zonder enig risico een notificatie (een schuldvorderingsstaat) in te dienen bij de verkopende notaris;

-

bij 8 op de 10 van de opgestarte UBOG-dossiers de uiteindelijke verkoop van het pand niet doorgaat naar aanleiding van een volledige betaling van de schuld;

-

bij 9 op de 10 van de UBOG-verkopen de behaalde verkoopprijs ver boven de vooraf geschatte verkoopprijs ligt;

-

er heel wat interesse is voor openbare verkopen door zowel individuen, privé-investeerders als bouwondernemingen;

-

9 op de 10 van de verkochte panden effectief gerenoveerd worden en opnieuw een conformiteitsattest bekomen en daarmee de onbewoonbaarheid en/of ongeschiktheid opheffen;

-

bij 7 op de 10 van de effectief verkochte UBOG-dossiers de totale openstaande schuld volledig gerecupereerd wordt en bij 9 op de 10 een gedeelte van de openstaande schuld;

-

de UBOG-procedurekosten voor de volle 100% worden gerecupereerd

Het uitvoeren van voorafgaande invorderingsprocedures (minnelijke en gerechtelijke) zonder resultaat, het dreigen met het opstarten van een UBOG-procedure, het samenstellen van een UBOG-motivatiedossier, het nemen van hypotheekinschrijving(en), het beoordelen van een hypothecair getuigschrift, het ramen van de verkoopwaarde, het beoordelen van een afschrift uit het CBB (Centraal Bestand voor Beslagberichten), afspraken met gerechtsdeurwaarder en advocaat, aanstellen van notaris door de beslagrechter, bepalen van publiciteitsvereisten en verkoopsvoorwaarden, akkoordverklaring met verkoopprijs en rangregeling, voorziene volmachten zijn allen essentiële bouwstenen van deze UBOG-procedure.

Ten slotte kan nog benadrukt worden dat de inspanningen die een financieel directeur levert om deze procedure voor te bereiden, op te starten, uit te voeren en tot een goed einde te brengen, voor een groot deel kunnen gerecupereerd worden via een retributiereglement voor de recuperatie van kosten van het debiteurenbeheer in het algemeen, en UBOG-gerelateerde procedures in het bijzonder. Hier spreken we niet meer over de kostprijs van een aangetekende zending, maar over enkele duizenden euro’s indien er een pand verkocht wordt via een UBOG-procedure[6]. Laat dit dan weer een extra stimulus zijn om dergelijke procedures op te starten …

Bij de Stad Antwerpen zijn sedert 1 januari 2019 volgende retributies van toepassing op UBOG-dossiers voor zowel fiscale als niet-fiscale vorderingen :

- uitvoerend beslag op onroerend goed - bevel: 1750 euro

- uitvoerend beslag op onroerend goed - notaris: 1250 euro

- uit onverdeeldheid treden in combinatie met uitvoerend onroerend beslag: 2000 euro

- aanstelling curator onbeheerde nalatenschap: 1500 euro

- indeplaatsstelling uitvoerend onroerend beslag: 1000 euro

Bovenstaande lijkt veel, ingewikkeld en exclusief voorbehouden voor doorwinterde juristen, maar met een praktijkgerichte hands-on-kennismaking en begeleiding is ook deze UBOG-procedure voor elke financieel directeur van een lokaal bestuur een haalbare kaart, een must binnen een kosten-efficiënt en effectief debiteurenbeheer, een zekerheid naar het recupereren van de openstaande schuld, en een extra troef om de belastbare toestand van het pand te beëindigen en hiermee de beleidsdoelstellingen rond woonkwaliteit bewust te ondersteunen.

Wilfried Horemans

Stad Antwerpen

Op vrijdag 7 juni staan in Gent en in Leuven een halvedagopleiding op het programma omtrent de UBOG. Inschrijven kan via de website van Uitgeverij Vanden Broele:

Op vrijdag 7 juni staan in Gent en in Leuven een halvedagopleiding op het programma omtrent de UBOG. Inschrijven kan via de website van Uitgeverij Vanden Broele:

- sessie in GENT in de voormiddag op 07/06/2019

- sessie in LEUVEN in de namiddag op 07/06/2019

Voetnoten:

[1] Destijds diende de stadsontvanger (nu financieel directeur) toelating te vragen aan het college van burgemeester en

schepenen om een pand van nalatige debiteur openbaar te mogen verkopen. Nu doet de financieel directeur dit in volle

autonomie.

[2] Het bewarend beslag op onroerend goed wordt geregeld in artikels 1429 tot en met 1444 van het Gerechtelijk Wetboek.

Het uitvoerend beslag op onroerend goed wordt geregeld in artikels 1560 tot en met 1626 van het Gerechtelijk Wetboek.

[3] Ook wel actieve schuldbewaking genoemd.

[4] Verwijzend naar het bestuursakkoord en de daarmee verbonden doelstellingen rond woonkwaliteit.

[5] De wetgeving en praktijk van ‘sociaal beheer’ toepassen waarbij de lokale overheid gedurende x jaren het gebruik van de woning overneemt van de eigenaar, de woning renoveert, te huur aanbiedt, met de huur de gemaakte verbouwingskosten recupereert en het resterend saldo teruggeeft aan de eigenaar.

[6] Zie ook de eerdere nieuwsbriefbijdrage omtrent het opstellen van retributiereglementen.