Een financieel directeur tracht met behulp van alle wettelijk toegestane minnelijke en gerechtelijke invorderingsprocedures de achterstallige en nieuwe vorderingen in de boekhouding zo maximaal mogelijk in te vorderen met een bijzondere alertheid voor het vermijden van mogelijk niet-recupereerbare kosten. Maximale focus op het kunnen innen van verschuldigde bedragen. Het afschrijven of in kosten nemen van oninbare vorderingen dient zoveel mogelijk te worden vermeden.

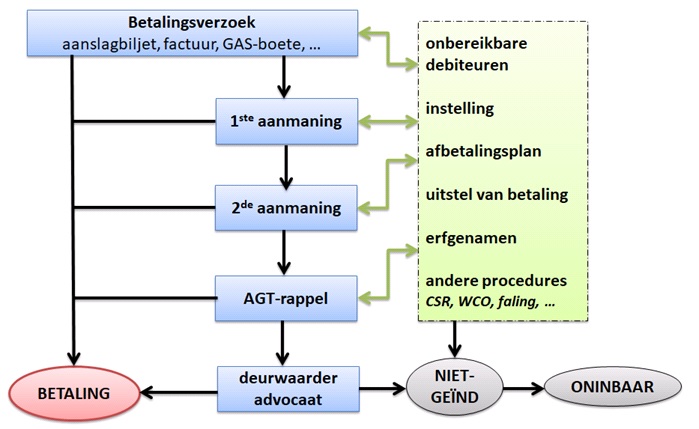

Een eerder klassieke gestandaardiseerde invorderingsflow is gebaseerd op het achtereenvolgens verzenden van een aantal aanmaningen al dan niet verhoogd met verwijlintresten en administratiekosten. Dit systeem houdt rekening met het opvolgen van de “uitval” die voortvloeit uit onbereikbaarheid en onbekwaamheid van de debiteur. Een debiteur kan tijdelijk onvindbaar zijn. In het rijksregister zijn deze debiteuren gekend onder de vermelding “Ambtelijk Afgeschreven bij Collegiaal Besluit” (AACB) of ‘bevel land te verlaten’. Deze onbereikbare debiteuren moeten periodiek gecontroleerd worden op adreswijziging. Zodra er een nieuw officieel adres gekend is, kan de invordering herstart worden door een kennisgeving. Indien post onbesteld wordt terug bezorgd, moet er een plaatsonderzoek en -controle door de wijkagent worden opgestart. Ook bedrijven kunnen onvindbaar zijn ondanks een gekend adres in de Kruispuntbank voor Ondernemingen (KBO). Indien het onbestelbare adres van de maatschappelijke zetel van de firma na verloop van tijd ongewijzigd blijft, kan het dossier overgemaakt worden aan het parket voor een handelsonderzoek.

Bij een zaak op naam of éénmanszaak (handelaar, vrij beroep, …) moet het adres van de maatschappelijke zetel van het ondernemingsnummer identiek zijn aan het domicilieadres van de zaakvoerder. Indien dit verschilt, mogen de documenten steeds naar het domicilieadres verzonden worden.

Een debiteur kan onder bewindvoering worden geplaatst. Deze onbekwaamheid om zelf te kunnen handelen en financiële transacties te kunnen uitvoeren als het betalen van rekeningen, heeft tot gevolg dat alle betalingsverzoeken en briefwisseling moet geadresseerd worden ter attentie van de bewindvoerder … en niet aan de debiteur.

Het is ook mogelijk dat een debiteur ondertussen overleden is. Het is dan aangewezen dat de adressering wordt vooraf gegaan door de term “Aan de nalatenschap van …”. Indien de briefwisseling onbesteld wordt terug bezorgd, moeten er actief erfgenamen opgezocht worden. Hiervoor kan men een brief richten aan de bevolkingsdienst van de gemeente waar de debiteur is overleden en/of de registratie.

Tenslotte kan de debiteur in een tijdelijke onbekwaamheid situeren wanneer deze bijvoorbeeld permanent is opgenomen in een instelling of inrichting (psychiatrische instelling, gevangenis, domicilieadres op maatschappelijke zetel van het OCMW, …). Inningsmogelijkheden zijn dan eerder beperkt en kunnen het best in samenspraak met de afdelingsverantwoordelijke van de instelling gebeuren.

Een financieel directeur heeft er alle belang bij om ‘vooraf’ de solvabiliteit van de debiteur[1] te doorgronden, met andere woorden te kunnen bepalen of een debiteur wel solvabel genoeg is. In 1822 werd dit Frans woord voor het eerst in onze lage landen gebruikt onder de betekenis van ‘in staat om schuld te betalen’. Solvabiliteit refereert naar de mate waarin een bedrijf, instelling of burger in staat is om aan financiële verplichtingen te voldoen die deze heeft aangegaan. Het is het vermogen om de verbintenissen na te komen en te gepasten tijde de leningen die men heeft aangegaan, terug te betalen. Men is solvabel wanneer er voldoende vermogen is om aan deze geldelijke verplichtingen te voldoen.

Een voorbode van het insolvabel zijn behelst het aanvragen van tijdelijk uitstel van betaling van de openstaande vorderingen en het aanvragen van een langlopend afbetalingsplan. Vaak wordt de financieel directeur kort daarop geconfronteerd met een bewezen insolvabele toestand van de debiteur. We kunnen dit definiëren als een onbekwaamheid om te voldoen aan de financiële verplichting. Voor burgers spreekt men dan over schuldbemiddeling, collectieve schuldenregeling, persoonlijk faillissement, gerechtelijk uitgedreven en gerechtelijk verkocht. Bij firma’s zijn de tegenhangers gerechtelijke akkoorden (een WCO)[2], gerechtelijke ontbindingen en faillissementen. Een vereffening van een rechtspersoon sluit hier nauw bij aan, maar bij deze laatste is de kans op recuperatie van de openstaande vorderingen nog aannemelijk. Zowel bij een collectieve schuldenregeling als een WCO is de debiteur beschermd tegen zijn/haar schuldeisers.

Hebben de minnelijke invorderingsmogelijkheden geen succes gehad, dan wordt het invorderingsdossier klaargemaakt voor gerechtelijke invordering via een deurwaarder : voor belastingen, voor GAS-boetes, voor onbetwiste uitvoerbaar-verklaarde facturen, voor vonnissen, … Voor betwiste facturen of andere vorderingen waarvoor je geen uitvoerbare titel hebt, moet de gerechtelijke invordering via een advocaat geregeld worden omdat deze moet dagvaarden, nadat het college van burgemeester en schepenen of het vast bureau (voor facturen van respectievelijk gemeente of OCMW) hiervoor toestemming hebben gegeven.

Indien de deurwaarder er niet in slaagt om te innen, al dan niet opgehoopt met niet-recupereerbare deurwaarders-kosten, worden er alternatieve invorderingsmogelijkheden onderzocht : via tal van mogelijke derdenbeslagen[3], via roerend beslag op voertuig, via een uitvoerend beslag en verkoop van een onroerend goed (UBOG)[4], ….

Deze klassieke beschrijving van het invorderingsproces wordt gekenmerkt door een eerder passieve en louter chronologische aansturing van de invorderingsprocessen. Men stippelt vooraf de minnelijke en gerechtelijke processtappen uit en houdt hierbij nauwelijks rekening met alle mogelijke informatie die over de debiteur te vinden is. In het beste geval wordt een historiek op vorderings- of debiteurenniveau in de toepassing of extra-comptabel bijgehouden die men occasioneel kan raadplegen om meer over de debiteur te weten te komen … of om te verifiëren hoe de vorige vorderingen al dan niet met succes werden geïnd. Men gaat op dat ogenblik een profiel samenstellen dat kenmerkend is voor deze debiteur. Het onderscheid tussen ‘niet-kunners’ en ‘niet-willers’ is gemeen goed geworden binnen debiteurenbeheer, maar toepassingen die hieraan hun debiteurenbeheerprocessen koppelen zijn op dit ogenblik nog niet te vinden. Werk aan de winkel voor de integratoren en systeemontwikkelaars.

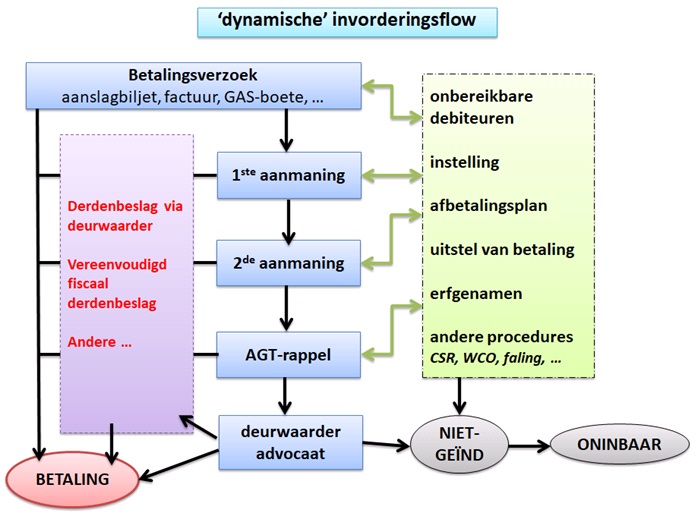

Een actieve, dynamische aansturing van de invorderingsprocessen gaat hand in hand met de opbouw van een solvabiliteitsprofiel van uw debiteur. De toepassing berekent vooraf de inningskansen en bepaalt de invorderingsstappen met de snelste en hoogste garantie op effectieve inning met kritisch oog voor kostenbeperking voor zowel de nalatige debiteur als het openbaar bestuur. De toepassing houdt hierbij rekening met:

-

bekwaamheden van de debiteur

-

adresgegevens en adresproblematiek

-

sociale status van debiteur

-

ouderdom van de vordering

-

eerder geïnde dossiers en de manier waarop (toegepaste procedure)

-

het resultaat van eerder toegepaste invorderingsprocedures

-

solvabiliteitsgegevens van de deurwaarder

-

het bezit van een voertuig

-

onroerende bezittingen

-

bron van inkomsten (RVA, RVP, werkgever, RIZIV, FODFIN, …)

-

gegevens van internet (Google, sociale media, …)

-

informatie van KSZ, Nationale Bank, CBB, (V)KBO, Rijksregister, …

-

informatie van OCMW (leefloon, bijpassing, …)

-

gegevens van niet-geïnde dossiers die oninbaar werden gemaakt in de boekhouding

-

informatie uit WCO en collectieve schuldenregelingen

-

informatie van de wijkagent of een maatschappelijk werker die contact heeft met de debiteur

-

netwerken rond een zaakvoerder

-

emailadressen en gsm-nummers om berichten te sturen

-

bedrijfsinformatie uit externe gegevensbronnen : Graydon, Roularta, CompanyWeb, …

-

verzamelde gegevens bij partners als VLABEL, FODFIN, Provincie, …

Aan de hand van bovenvermelde informatie wordt een solvabiliteitsscore berekend en toegekend, en een dynamisch solvabiliteitsprofiel opgemaakt dat borg staat voor het risico op niet-inning. Dit profiel is determinerend bij het flexibel en dynamisch bepalen van een volgende invorderingsstap indien de vordering niet spontaan voor de vervaldatum betaald wordt. Aan de hand van dit profiel kan de toepassing zelf bepalen of om een afbetalingsplan voor te stellen, te werken met een nudging onderbouwd proces, een derdenbeslag te leggen in plaats van het dossier over te maken aan een gerechtsdeurwaarder, een hypotheekinschrijving te suggereren indien er onroerende eigendom is, …

Dit debiteurenprofiel wordt dagelijks geüpdatet met nieuwe informatie uit al de bronnen waarmee de toepassing is gekoppeld. Hieraan gekoppeld wordt de solvabiliteitsscore die aan de debiteur wordt toebedeeld dagelijks herberekend. De link met artificiële intelligentie ligt hier voor de hand. Het zal een virtuele intellectuele laag zijn die deze solvabiliteits- en profielinformatie verzamelt en continu bijstuurt. Deze virtuele laag is bepalend voor het toekennen van een solvabiliteitsscore aan de hand van een ‘virtueel solvabiliteitsprofiel van de debiteur’ … de VSPD-score !

Wilfried Horemans

Stad Antwerpen

Voetnoten

[1] Debiteur = iemand (persoon, rechtspersoon, feitelijke vereniging, organisatie, …) die aan u geld is verschuldigd.

[2] WCO = wet op continuïteit van ondernemingen wat kan vergeleken worden met een collectieve schuldenregeling voor firma’s.

[3] Zie ook de eerdere bijdragen over fiscaal derdenbeslag:

en

[4] Zie ook de eerdere bijdrage over het UBOG: https://myportal.vandenbroeleconnect.be/nl-be/inhoudstypes/highlights/detail/74029018386532997/het-uitvoerend-beslag-op-onroerende-goederen-ubog-het-ultieme-invorderingswapen?row=0#2P7nr